E’ stato mercoledì 4 dicembre il consueto appuntamento dell’ “Energy&Strategy Group” del Politecnico di Milano, con un’affluenza crescente di partecipanti a dimostrazione, oltre che dell’ottimo lavoro svolto, di un certo fermento del mercato.

Di seguito alcune considerazioni sulla giornata.

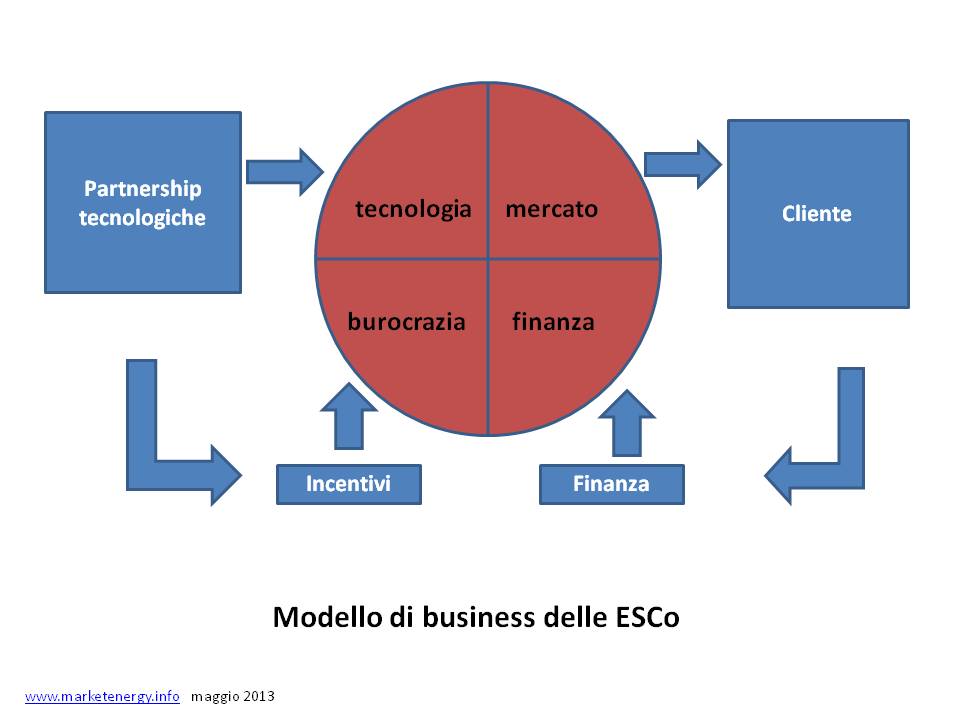

Non si parla più di incentivi (come giustamente è stato fatto notare da Davide Chiaroni e da Federico Frattini), ma di modelli di business e di prodotti : terminata l’era della speculazione, il mercato diventa un “mercato vero”, con prodotti, servizi e…clienti.

- ABB propone strumenti di audit energetici

- Siemens pone l’attenzione sui sistemi di automazione per l’ambiente residenziale

- Enel Green Power crede nel mercato dei piccoli impianti e investe nella progettazione di “piccoli” sistemi di cogenerazione alimentati da biomasse .

- E-On si concentra sull’importanza di sapere come e dove si consuma, e quindi sull’integrazione con l’IT

- SORGENIA sviluppa il concetto di servizio energetico in quanto strumento di fidelizzazione del cliente

- VESTA sviluppa il concetto di “comportamento energetico del cliente”

- Mediocredito Italiano riflette sulla possibilità di “creare” prodotti finanziari ad hoc per le ESCo

….sono solo alcuni esempi degli interventi nel corso delle tavole rotonde.

Fra concorrenza e conflitti di interesse (chi fa la diagnosi è la stessa persona che produce la medicina) il mercato si sviluppa anche se la sensibilità da parte del mondo della domanda è in gran parte ancora da sviluppare.

Forse anche per questo i clienti sono ancora assenti da questi eventi, che sono più concentrati sugli aspetti strategici di sviluppo del business, sull’analisi delle tecnologie coinvolte e sull’impatto degli strumenti di incentivazione proposti.

Stimolante e condivisibile la considerazione di Fondazione Sodalitas secondo cui la sostenibilità nasce dal basso, su questo aggiungo una considerazione: i manager sono anche consumatori, per questo le campagne di sensibilizzazione sul mercato consumer vanno anche a beneficio del mercato business.

Più spazio agli sponsor, meno alla presentazione del rapporto, che del resto può essere letto : verba volant, scripta manent!

Il tema è vastissimo, molte le tecnologie coinvolte e ampio mercato di riferimento nei diversi target:

“il settore cui è associato il maggior potenziale di mercato atteso è il residenziale, pari a 4.300 mln Euro (58% del potenziale globale) seguito dal settore industriale con un potenziale di 2.400 miln Euro(33%del potenziale globale)” (*)

“le tecnologie cui è associato il maggior potenziale di mercato atteso in ambito industriale sono i motori elettrici e l’illuminazione (rispettivamente 466 mln Euro e 355 mln Euro), nel settore residenziale sono superfici opache e pompe di calore (rispettivamente 3.500 mln Euro e 3.000 mln Euro), negli altri settori sono illuminazione e superfici opache (rispettivamente 271 mln Euro e 168 mln Euro)” (*).

Il mercato è in fase di sviluppo e col tempo avremo forse anche la testimonianza dei clienti.

(*) mercato da qui al 2020, fonte Energy&Strategy Group